اقتصادات الخليج العربي في 2023: توقعات تباطؤ النمو وانعكاساته

مدخل: طبيعة الاقتصاد الخليجي (ودورة المال)

تعتمد “معظم” اقتصادات دول مجلس التعاون الخليجي على نموذج للإنتاج يُطلق عليه اسم “تصدير النفط – استيراد العمل”، يقوم هذا النموذج على عدَّة ركائز؛ تبدأ دورة الإنتاج فيه من القطاع النفطي داخل الدولة، الذي تُصدر أغلب منتجاته في صورة نفط خام للعالم. ثمَّ توجَّه عائدات هذه الصادرات في مساريْن، أحدهما داخل الاقتصاد (يُعاد إلى دورة الإنتاج الوطنية)، والآخر يخرج إلى الاقتصاد العالمي في صورة مشروعات استثمارية خارج الخليج، أو ودائع في بنوك الدول الأجنبية. أمَّا ما يتبقَّى منها داخل الاقتصاد الوطني، فيوزَّع ريعُه على المواطنين، حسْب قُربهم أو بُعدهم من صناعة القرار والعائلات الحاكمة في الخليج، أو يُستثمر في المشروعات الإنشائية والخدمية. المشكلة في هذا النموذج تتجسَّد في حجم التسرُّبات التي تخرج خارج الاقتصاد القومي، والاعتماد المفرط على العمالة الوافدة، التي تظلُّ في الخليج دون أُسَرِها، وتقوم بإخراج مداخيلها في صورة تحويلات مالية إلى دولها الأم، وبالتالي يُحرم الاقتصاد الوطني من ميزة إعادة استثمار هذه الدخول فيه.

وعليه، أضْحت الاقتصادات الخليجية سوقًا مفتوحًا للعمل، يمكن لأي فرد في العالم، الدخول فيه والتربُّح منه، وإرسال عوائد هذا العمل للخارج، ومزاحمة العمالة الوطنية “المواطنين” في الفرص المتاحة. كما اعتمد أصحاب العمل في القطاع الخاص على الوافدين في الكثير من المجالات بدلًا من المواطنين. وهو ما جعل المواطن الخليجي يعتمد أساسًا إمَّا على الوظائف الحكومية التي تمنح رواتب عالية، وتؤمِّن مزايا تستقيم مع التزاماته كمواطن، أو على إعانات البطالة التي تمنحها الحكومة له من العوائد الريعيَّة للنفط.

ظلَّ هذا النموذج مسيطرًا على الخليج منذ طفرة النفط في الستينيات والسبعينيات وحتى وقت قريب في الألفية الجديدة، وكان ارتفاع أسعار النفط، وزيادة الطلب عليه، وانخفاض القيمة الاقتصادية لبدائله دافعًا لاستمرار دورة المال، دون الإحساس بأزمة حقيقية تتطلَّب إعادة النظر في طبيعة الاقتصاد، ودورة الإنتاج، أو في الاعتماد الكلي على النفط في الناتج القومي من جانب، وفي تمويل نفقات وميزانية الحكومات من جانب آخر[1].

المشكلة الأخرى، تتمثَّل في سؤال الاستدامة لهذا النمط من الإنتاج، المعتمد كليًّا على مُستخرَج طبيعي قابل للنفاد من ناحية، وعلى الخارج، سواء في طلبه المقرون بأسعار الدولار، أو المُعدات والآليات المتعلِّقة باستخراجه واستغلاله من معدَّات حفر ومصانع تكرير وغيرها، من ناحية أخرى. والمشكلة تتجلَّى إذا كان هذا المُستخرَج له دور مباشر في تلوُّث البيئة، وإذا كان هذا المنتج هو “وقود” الحياة في أغلب دول الخليج بدءًا من المصانع وحتى السيارات ومكيفات الهواء، وتقوم عليه النسبة الأهم في مزيج الطاقة الداخلي لهذه الدول، وأن عائداته لا تُستخدم بصورة حقيقية في صالح القطاعات الأخرى غير النفطية (تنويع الاقتصاد) الأكثر استدامة[2].

إذن، تتلخص إشكالية هذا التقرير في تقويم التطور في نمط الإنتاج القائم في الخليج، في ظلِّ احتمالات تباطؤ نمو هذا الاقتصاد، بسبب انخفاض أسعار النفط، وقرارات تخفيض إنتاجه، وانعكاساتها على معدَّلات البطالة، وما يرتبط بها من إشكاليات في الخليج، وسياسات تنويع الاقتصاد، وخلق مواطنة “قومية” جديدة في الخليج، تعتمد على التعديل في طبيعة العقد الاجتماعي الذي كان قائمًا على نموذج الولاء مقابل الريع.

أولًا- توقُّعات تباطؤ النمو في الخليج

شكل رقم (1): إجمالي النفقات والإيرادات في موازنات دول الخليج العربي (2019 – 2022) المصدر: البنك الدولي() |

بعد سنوات أزمة كورونا (2019-2021)، وسياسات مكافحتها، شهدت دول الخليج العربي معدلات نمو مرتفعة في 2022، إذ بلغ معدل نمو الناتج القومي 7.3٪ لدولها مجتمعة؛ نتيجة ارتفاع أسعار النفط، وزيادة الطلب عليه بسبب الأزمة الروسية – الأوكرانية، وزيادة الاستهلاك المحلي، إلى جانب الاستثمارات الجديدة[3]. وقد أدَّى هذا التحسُّن إلى تحقيق فوائض مالية في الميزانيَّات العموميَّة لكلِّ دول الخليج باستثناء البحرين، وذلك لأول مرة منذ عام 2014، كما هو موضَّح بالشكل (1).

ولكن يتوقَّع خبراء البنك الدولي انخفاضَ معدَّل نموِّ الناتج القومي خلال السنوات الثلاث التالية على عام 2022، إذ سيصل المُعدل المتوقَّع للنمو إلى 2.5٪ في عام 2023، و3.2٪ في عام 2024، ثمَّ 2.8٪ عام 2024. ويُعزى انخفاض معدَّلات النمو إلى ضعف الاستقرار في الاقتصاد العالمي، بسبب التداعيات غير الواضحة للأزمة المالية العالمية، ومعدَّلات التضخُّم المرتفعة، واستمرار تداعيات الحرب الروسية – الأوكرانية، وفيروس كورونا، إذ يُتَوَقَّعُ أن تنخفض معدَّلات النموِّ العالمية إلى 1.7٪. كما يُعزى بصورة أساسية إلى قرار أوبك بلس[4] في أبريل 2023 بخفض إنتاج النفط بمقدار 1.6 مليون برميل يوميًّا بدءًا من مايو 2023 وحتى نهاية العام، وذلك وفقًا لما يوضحه الجدول رقم (1)، واحتمالات انخفاض سعر برميل النفط الخام إلى ما دون 80 دولار في عامي 2023، و2024[5].

| الدولة | مقدار الخفض في إنتاج النفط (بالألف برميل/ يوميًّا) |

| السعودية | 500 |

| الإمارات | 144 |

| الكويت | 128 |

| عمان | 40 |

جدول رقم (1): مقدار ما أعلنته دول الخليج خفضًا لإنتاجها يوميًّا من النفط

المصدر: البنك الدولي[6]

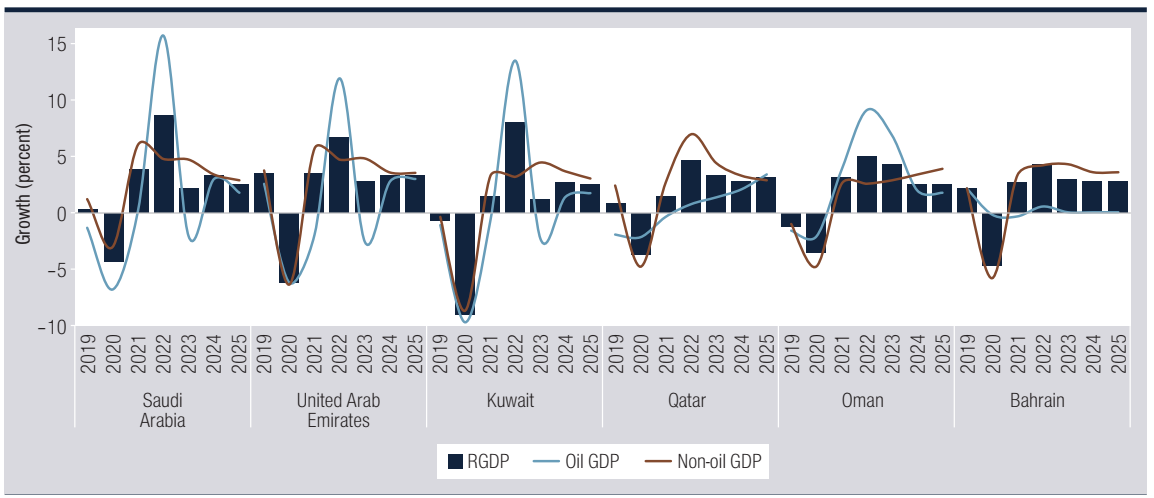

ولذلك، فإنه من المتوقَّع أن تنخفض معدَّلات نموِّ الناتج القومي الإجمالي الحقيقي (RGDP) لدول الخليج العربي خلال الأعوام من 2023 وحتى 2025، مع انخفاض ملحوظ في معدَّلات نمو القطاع النفطي (Oil GDP) خلال هذه السنوات، يقابله ارتفاع تدريجي في إسهام القطاعات غير النفطية في الناتج الإجمالي (Non-oil GDP)؛ ليصل هذا العام إلى ما يقرب من 4.8٪، وذلك وفقًا للشكل (2)[7].

وخلاصة ما تقدَّم، أن توقعات البنك الدولي تشير -وفقًا للمؤشرات السابق عرضها- إلى أن دول الخليج مقبلة على انخفاض في معدلات النمو خلال السنوات الثلاث (2023 وحتى 2025)، بسبب احتمالات انخفاض أسعار النفط، وقرارات تخفيض إنتاجه التي اتَّبعتها دول الخليج، في المقابل تعِي دول الخليج هذا الانخفاض، وتتَّخذ خطوات جادَّة لمقابلته، بمحاولة زيادة نسبة مساهمات القطاع غير النفطي في الاقتصاد. وتؤكِّد التوقُّعات أن معظم دول الخليج ستنجح في جعل هذا القطاع ينمو بشكلٍ أسرع وعلى رأسهم السعودية والإمارات والبحرين وسلطنة عُمان.

ثانيًا- البطالة وديموغرافيا الخليج

شكل رقم (2): معدل النمو في الناتج الإجمالي الحقيقي لدول الخليج حسب النمو في القطاعات النفطية وغير النفطية. المصدر: البنك الدولي |

هذا التباطؤ العام في النمو، بسبب تراجع إسهام القطاع النفطي في الإنتاج، سيؤدِّي إلى آثار اقتصادية عدَّة، يأتي على رأسها معدَّلات البطالة في الخليج، وأدوار القطاعين العام والخاص، والمرأة في الاقتصاد الخليجي، وهو ما نتناوله في النقاط التالية. ولكن قبل ذلك، لا بدَّ من الإشارة إلى واحدة من أهم الخصائص السكانية لدول الخليج، وهي زيادة عدد الوافدين على المواطنين داخل كل دولة، باستثناء السعودية وسلطنة عُمان، وبنسب متفاوتة، وذلك حسب ما يوضِّحه الجدول رقم (2).

| الدولة | إجمالي تعداد السكان (بالمليون نسمة) | المواطنون | الوافدون |

| السعودية | 36.9 | 60٪ | 40٪ |

| الإمارات | 9.5 | 10٪ | 90٪ |

| عمان | 4.6 | 62٪ | 38٪ |

| قطر | 2.7 | 6٪ | 94٪ |

| الكويت | 4.3 | 34٪ | 66٪ |

| البحرين | 1.5 | 49٪ | 51٪ |

جدول رقم (2): الإحصاء السكاني لدول الخليج العربي، ونسبة المواطنين إلى الوافدين

المصدر: صندوق الأمم المتحدة للسكان[8].

هذا التعداد السكاني، انعكس على طبيعة قوة العمل في الخليج، وأدوار المواطنين والوافدين في الاقتصاد الوطني، وتوزيعاتهم حسب القطاعات الاقتصادية، إذ يوضح الجدول رقم (3)، أن قوة العمل الأساسية في كافة دول الخليج هي للوافدين، وبفارق ضخم، بما يجعلهم عماد الاقتصاد الوطني، كما يتركز معظمهم في القطاع الخاص.

| الدولة | العدد الإجمالي لقوة العمل (بالمليون) | نسبة المواطنين من قوة العمل | نسبة المواطنين العاملين في القطاع الخاص |

| السعودية | 13.7 | 26٪ | 52٪ |

| الإمارات | – | – | 5٪ |

| عمان | 1.9 | 23.2٪ | 52٪ |

| قطر | 2.1 | 5.75٪ | 2٪ |

| الكويت | 2.5 | 17.4٪ | 18٪ |

| البحرين | 0.9 | 28.3٪ | 65٪ |

جدول رقم (3): قوة العمل في دول الخليج، وأدوار المواطنين في القطاع الخاص (2022)

المصدر: منظمة العمل الدولية[9]، وصندوق النقد الدولي[10].

يُظهر جدول رقم (3) وجدول رقم (4) أن دول الخليج العربي، رغم أنها الأكثر استقطابًا للعمالة الوافدة، لديها معدلات بطالة مرتفعة بين مواطنيها، خاصةً من الإناث. ويعود ذلك إلى انتشار نوعين من البطالة في الخليج، بطالة مقنعة، وبطالة اختيارية. أما البطالة المُقنعة فتتمثَّل في هؤلاء الأفراد الذين يعملون في القطاعات الحكومية (القطاع العام)، ويزيدون عن حاجة هذا القطاع، ولا يؤدِّي تواجدهم لأي زيادة في إنتاجيته. وأما البطالة الاختيارية فتتمثَّل في مجموعة الأفراد التي لا ترغب في العمل في ظلِّ الأجر السائد، ولا تقبل به، خاصةً إذا كان هذا العمل في القطاع الخاص، الذي تتفاوت مستوى الأجور والمزايا فيه عن القطاع العام[11].

| الدولة | معدلات البطالة بين المواطنين في الخليج | الإناث | الذكور |

| السعودية | 11.8٪ | 28.2٪ | 5.6٪ |

| البحرين | 5.6٪ | 12.4٪ | 2.2٪ |

| عُمان | 2.5٪ | 9.4٪ | 1.1٪ |

| قطر | 0.5٪ | 0.9 ٪ | 0.2٪ |

| الكويت | 14.8٪ | – | – |

جدول رقم (4): معدلات البطالة بين المواطنين في الخليج تبعًا لمتغير النوع (2022)

المصدر: المركز الإحصائي لدول مجلس التعاون الخليجي[12].

وبعد تكدُّس القطاع العام، وانخفاض الفرص المتاحة فيه للتوظيف الجديد، تزايدت معدَّلات البطالة، وهو ما دفع دول الخليج لتبنِّي عددٍ من السياسات لتشجيع المواطنين على العمل داخل القطاع الخاص[13]، سواء عن طريق محاولات فرض نسب من العمالة الوطنية على مؤسسات القطاع الخاص للحصول على القروض والتسهيلات المالية، أو توجيه التعليم لخدمة سوق العمل؛ فزادت نسبة السعوديِّين -على سبيل المثال- في القطاع الخاص من 49.8٪ عام 2021 إلى 52.5٪ عام 2022.[14] ولكن هذه المحاولات لا تزال تحتاج إلى مزيد من الجهود لكي تؤتي ثمارها، إذ تُهيمن العمالة الوافدة على القطاع الخاص، وتمثِّل إجمالًا أكثر من 80٪ من قوة العمل فيه في الخليج، خاصةً إذا لاحظنا أنه في بعض الدول تتجاوز نسبتهم 90٪ كما في قطر والإمارات، وذلك وفقًا لما يوضِّحه الجدول رقم (3).

وتتسبَّب العمالة الوافدة في الخليج، في نوعٍ آخر من الخلل الديموغرافي، إذ تضم الدول الخليجية أعلى معدَّل ذكور في العالم، إذ تجاوز النسبة إجمالًا في الخليج 60٪، وتصل في بعض الدول إلى 71٪ من إجمالي عدد السكان كما في دولة قطر، وتصل في أقل دولة إلى ما يقرب من 57٪، ويُرد ذلك إلى أن الوافدين يقدمون إلى الخليج بغير أُسرهم، ولا يحقُّ لهم التوطُّن في الخليج، أو الحصول على جنسية هذه الدول. وتستمرُّ الفجوة بالنظر إلى سوق العمل، حيث تقلُّ مشاركة المرأة الخليجية في سوق العمل، إذ تصل معدَّلات البطالة بين الإناث “من المواطنات” ستة أضعاف معدَّلات البطالة بين الذكور، على التفصيل الموضَّح في الجدول رقم (4)[15].

فعلى الرغم من التقدُّم المحرَز في المساواة بين الجنسين، لا تزال مشاركة المرأة الخليجية في القوى العاملة منخفضة، إذ وصلت إلى 18.8٪، مقارنة بالمعدَّل العالمي البالغ 39.3٪. ففي عام 2021، كانت النساء الكويتيَّات أعلى نسبة مشاركة في القوى العاملة من إجمالي القوى العاملة بنسبة 25٪، تليها البحرينيات بمعدَّل 21.1٪، فالسعوديات بنسبة 20.4٪، ثمّ الإماراتيات بنسبة 16.6٪، فالقطريات 15.3٪، وأخيرًا العُمانيات بمعدل 14.8٪[16].

وفي ظل هذه الأرقام المتعلِّقة ببطالة المواطنين، يجد المواطن الخليجي بدولته ملايين الوافدين، الذين تتوفَّر لهم فرص عمل داخل دولته، في وقت لا يجد هو فرصة “ملائمة”، وهو ما يجعله يشعر بنوع من الضجر تجاه حكومته من جانب، وتجاه الوافدين من جانب آخر. وتجد الحكومة نفسها -حتى لا يتحوَّل هذا الشعور إلى حراك سياسي- مضطرة إلى تقديم مزيد من الإعانات، وتبنِّي مزيد من التشريعات والقرارات التي تحثُّ أصحاب العمل في القطاع الخاص على إشْراك المواطنين والمواطنات داخل منشآتها، كنسبة إلزامية للحصول على مزايا حكومية.

ثالثًا- تنويع الاقتصاد والإيرادات: استجابة للبطالة وبطء النمو أم تغير في طبيعة العقد الاجتماعي؟

يُعرف التنويع الاقتصادي بالنظر إلى حالة الاقتصادات الخليجية على أنه: “تنويع مصادر الدخل الوطني، وتخفيف الاعتماد على النفط عن طريق زيادة إسهام القطاعات الإنتاجية الأخرى في الناتج المحلي الإجمالي”، فهو بمثابة عملية تحويل الاقتصاد بعيدًا عن مصدر الدخل الأُحادي نحو عدَّة مصادر متباينة للإيرادات من مجموعة واسعة من القطاعات والأسواق”[17]. كما يُعرف على أنه “تنويع الصادرات الوطنية لدول الخليج العربي”.

وتعود خطط أو سياسات التنويع المعلَنة في الخليج إلى سبعينيَّات القرن الماضي، حيث أطلقت المملكة العربية السعودية خطة التنمية الأولى عام 1970، ثمَّ أضْحى هذا الهدف، بندًا ثابتًا في كافة الخطط التنموية، والذي تجسد كهدف حقيقي ضمن مشروع / خطة رؤية المملكة 2030[18]. وفي عام 2008، أطلقت البحرين، أقل الدول الخليجية من حيث الثروة الهيدروكربونية، رؤية 2030 لتنويع مصادر الاقتصاد الوطني، وخلق فرص عمل جديدة في القطاع خاص، وفي نفس العام كانت قطر قد أعلنت خطتها القومية الأولى للتنويع الاقتصادي (قطر 2030)، تلتْها الكويت والإمارات في عام 2010، حين أعلنت الأولى رؤية 2035، بهدف تحقيق التنوُّع الاقتصادي، أما الإمارات فأطلقت رؤية 2021، ثمَّ رؤية 2030؛ لتحقيق أهداف التنويع الاقتصادي جنبًا إلى جنب مع أهداف التنمية المستدامة (الحفاظ على البيئة). وكذلك أطلقت عُمان رؤيتها الاقتصادية 2040، التي تهدف إلى تحقيق تغيُّرات حقيقية في مختلف القطاعات والمجالات خلال الفترة من 2021 وحتى 2040[19].

شكل رقم (3): تطور إسهام القطاع غير النفطي في الناتج الإجمالي الحقيقي لدول الخليج (2010 حتى 2020)

المصدر: صندوق النقد الدولي[20].

ويصف مؤشر تركُّز الصادرات استمرار اعتماد دول الخليج على عددٍ محدود من الصادرات، إذ اقتربت قيم المؤشر لمعظم دول الخليج عام 2020 من قيمة 0.5 على 1، أي تركز أعلى في الصادرات، باستثناء الإمارات التي وصل قيمة مؤشرها إلى 0.2، تلتها البحرين 0.4، ثمَّ عمان 0.45، فقطر 0.5، ثمَّ السعودية 0.6، والكويت 0.62. وهذه الأرقام تظل مرتفعة مقارنةً بقيم دول الأسواق الصاعدة مثل البريكس، وغيرها من الدول الصاعدة، التي يكون قيمة مؤشرها دون 0.1. ومع ذلك يتَّضح اتجاه المؤشرات لمعظم الدول نحو الانخفاض خلال السنتين الأخيرتين (2018 حتى 2020)[21].

جدول رقم (5): نسبة إيرادات القطاع النفطي من إجمالي إيرادات حكومات دول الخليج بين عام 2011 و2023

| الدولة | نسبة إيرادات القطاع النفطي من إجمالي إيرادات الحكومة | |

| 2011 | 2023 | |

| السعودية | 93٪ | 64٪ |

| الكويت | 94٪ | 88٪ |

| عمان | 85٪ | 56٪ |

| البحرين | 90٪ | 62٪ |

| قطر | 70٪ | 68٪ |

| الإمارات | 82٪ | 45٪ |

المصدر: موقع الخليج[22]، وعمر الشهابي[23].

ومع محاولات تنويع الاقتصاد، وزيادة حصة القطاع غير النفطي في الناتج القومي، يظل اعتماد ميزانيات الحكومات الخليجية على النفط كبيرًا، إذ يُعَدُّ المصدر الرئيس للإيرادات، بفارق كبير عن المصادر الأخرى المتعلِّقة بالخدمات، والضرائب، وغيرها. ولكن يُلاحظ أن هذه النسبة تغيَّرت بصورةٍ ملحوظة خلال السنوات الماضية (2011-2023)، إذ بعد ما كانت تتجاوز في معظم الدول نسبة 80٪، أضحت النسب دون الـ70٪ في معظم الدول. فالسعودية والبحرين بعد أن كانت عائدات النفط فيهما تتجاوز 90٪ تقريبًا من إيرادات الدولة عام 2011، أضحت تمثِّل ما يقرب من 62٪ خلال السنة المالية الحالية. والتطوُّر الملحوظ كان لدولة الإمارات التي انخفض اعتمادها على النفط بمقدار النصف تقريبًا، إذ وصلَ إلى ما دون 50٪ من إجمالي إيرادات الدولة. ولكن تبقى هذه الأرقام قريبةً في قطر والكويت، إذ لا تزال إيرادات النفط تُهيمن على الإيرادات الحكومية، وذلك كما هو موضح بالجدول رقم (5).

ولذلك، سعت الحكومات الخليجية لفرض العديد من ضرائب القيمة المضافة، والضرائب على الشركات، وبعضها يفكر في الضرائب على الدخل. بدأ الأمر بتوقيع دول مجلس التعاون الخليجي الستة “الاتفاقية الموحدة لضريبة القيمة المضافة” في يونيو 2016. بموجب هذه الاتفاقية تُفرض ضريبة القيمة المضافة بنسبة موحَّدة بواقع 5٪، وتكون على غالبية الخدمات والسلع المقدَّمة، وعلى رأسها السلع والخدمات المستوردة. شرعت المملكة العربية السعودية ودولة الإمارات في تطبيق أنظمة ضريبة القيمة المحلية منذ أول يناير 2018، ولحقتْهما سلطنة عُمان. في حين دخلت ضريبة القيمة المضافة حيِّز التنفيذ في مملكة البحرين تطبيق ضريبة القيمة المضافة في يناير 2019، وبنسبة 10٪. وبعد عامين من تطبيق الضريبة، رفعت السعودية نسبة ضريبة القيمة المضافة من 5٪ إلى 15٪. بينما أقر مجلس الأمة الكويتي تنفيذ الضريبة بدءًا من عام 2021، بدأت قطر في إقرار الضريبة منذ 2022، وكلاهما بنسبة 5٪[24].

بالإضافة إلى ذلك، تُطبق ضريبة الشركات في كافة دول الخليج على الشركات الأجنبية، بنسبة تتراوح بين 20٪ (في أعلى دولة وهي السعودية)، و9٪ (في الإمارات، وهي أقل دولة في فرض الضريبة على الشركات). كما تفرضها سلطنة عُمان على الشركات الوطنية والأجنبية بنسبة 15٪[25].

فضلًا عن ذلك، اتَّجهت معظم دول الخليج إلى رفع أسعار المياه والكهرباء، وتقليل الدعم؛ إذْ لم تعد الإمارات تدعم الوقود منذ عام 2015، ما جعل قيمته تفوق أسعار البنزين بنسبة 30٪ مقارنةً بالمملكة العربية السعودية و150٪ مقارنةً بأسعاره في الكويت. أما أسعار المياه والكهرباء فأضحت فاتورتها على المواطن أكبر من ذي قبل، فعلى سبيل المثال غيَّرت عُمان سياستها تجاه تعريفة الكهرباء بعد 33 عامًا، التي كان بموجبها يدفع المواطنون سعرًا مخفَّضًا لها، أما الآن فهم يدفعون نفس ما يدفعه الوافدون. وبذلك باتت المعيشة في الخليج أكثر صعوبة بطرقٍ مختلفة[26]. ولكن يبقى السؤال: لماذا يظل المواطن الخليجي راضيًا عن كل ذلك؟

إن هذه المؤشِّرات كلها تعكس تغيُّرًا “فعليًّا” في طبيعة العَقد الاجتماعي في الخليج، الذي كان قائمًا على شراء الولاءات مقابل ريع النفط، والدعم السَّخِي من الحكومات لمواطنيها، وتسخير “الآخرين” لخدمتهم، مع إشعارهم بتميُّزهم عن الوافدين، إذ حَلَّ بهذه الصيغة عدة تغييرات، ساعد فيها ما يلي:

أولًا– إحداث تغييرات اجتماعية حقيقية في المجتمعات الخليجية، بفعل السياسات والتشريعات الحكومية، التي تمثَّلت -مثلًا- في حالة السعودية في إلغاء الشرطة الدينية، والسماح للمرأة بقيادة السيارات (2018)، وإقامة المهرجانات والاحتفالات الفنية، إذ دخلت السعودية في عهد محمد بن سلمان وفقًا لما يعرفه البعض تحت شعار “الخبز والسيرك”. أي العمل على تحسين رفاهية المعيشة والانخراط في الملهيات؛ رغبةً في جعل المجتمع منفتحًا من الناحية الاقتصادية والاجتماعية. كما سمحت إمارة أبو ظبي منذ عام 2020 بإقامة غير المتزوجين معًا دون عقاب قانوني، فضلًا عن أنها أقرَّت بالزواج المدني لغير المسلمين عام 2021. كما أن العقوبات الخجولة فيها على شرب الكحول جعلت شرب الخمر أمام المسلمين ممكنًا[27].

ثانيًا– الاعتماد في تنويع الاقتصاد على “صناعة الترفيه”، والسياحة، والرياضة، التي أضحت دول الخليج تتنافس فيها بشدَّة، بدءًا من بناء الملاعب الرياضية، وفنادق الإقامة، واستضافة الفعاليات الرياضية الكبرى (العالمية). إذ تنفق المملكة العربية السعودية المليارات لزيادة المساهمة الاقتصادية للسياحة غير الدينية في الناتج القومي الإجمالي من 3٪ إلى 10٪ بحلول عام 2030[28]. وكذلك تسْعى الإمارات إلى جذب 40 مليون زائر لفنادقها وفقًا لاستراتيجيَّتها للسياحة 2031، أما سلطنة عُمان فتهدف إلى أن تصل عائدات السياحة إلى 22.5 مليار دولار عام 2040، بعد ما كانت 2.5 مليار عام 2019[29].

ثالثًا– ركوب موجة الاقتصاد الأخضر، وليس استضافة دولة الإمارات لقمة مؤتمر المناخ COP 28 إلا أحد هذه المؤشرات على رغبة دول الخليج في التعديل في مزيج الطاقة الخاص بدولها، والتقليل من الانبعاثات الكربونية، إذ تطْمح الإمارات وفقًا لاستراتيجية الطاقة 2050 أن تزيد من إسهام الطاقة المتجددة في مزيج الطاقة بنسبة 50٪، وتخطط المملكة العربية السعودية لإنتاج 58.7 جيجا وات من الكهرباء عن طريق الطاقة المتجدِّدة بحلول عام 2030[30]. وتسْعى كافة دول الخليج العربي إلى إقامة العديد من المشروعات القائمة على الطاقة المُتجدِّدة؛ لتحسين موقعها كمكوِّن من مكوِّنات مزيج الطاقة لديها[31].

رابعًا– إرساء قيم القومية “المواطنة” الجديدة، فهدف كافة دول الخليج، أن يكون لديها مواطنون حقيقيُّون لديهم انتماء “للدولة”، تزيد نسبتهم عن الوافدين، وتقوم عليهم عجلة الاقتصاد القومية في القطاعين العام والخاص، ولأجل ذلك أُعلنت خطط السعودة، والتكويت، والبحرنة… والكوتا التي تفرضها هذه الدول على مؤسسات القطاع الخاص لتشغيل المواطنين، وهو ما يدفع هذه الدول إلى إدخال تعديلات جادَّة في نظم التعليم الخاصة بها، وتوجيهها لخدمة سوق العمل. فضلًا عن دفع المواطنين للخدمة الإجبارية بالجيش، والمشاركة “بقوات” في الحروب الإقليمية، كما حدث في اليمن، إذ شاركت الإمارات بعدد من المقاتلين فيها، وقامت بعدها بعمل نصب تذكاري لضحايا الحرب، في محاولة لبناء رموز وطنية. كما أصبح اليوم الوطني للسعودية في 23 سبتمبر من كل عام، يوم احتفال لعموم المملكة، يسحب بطريقةٍ ما المملكة عن هويَّتها الدينية “الإسلامية” التقليدية[32].

خامسًا– الحفاظ على معدَّلات تضخُّم معقولة في ظلِّ الأزمات الاقتصادية المتلاحقة التي تضرب العالم والمنطقة، إذ يتوقَّع أن تصل معدَّلات التضخُّم في الخليج خلال عام 2023 إلى 2.8٪ فقط، وهو ما يجعله أقلَّ بكثيرٍ من معدَّلات التضخُّم في الاتحاد الأوروبي، والولايات المتحدة، التي تتراوح معدَّلات التضخُّم فيها بين 6 و10٪[33].

سادسًا– استقرار أمني واقتصادي مقارنةً بدول الجوار، إذ يرى المواطن الخليجي أن الاضطراب يضرب كافَّة أرجاء دول المنطقة، وأنه لم تثْمر نتائج الاحتجاج السياسي سوى مزيدٍ من غياب الاستقرار وضعف في بنى الدول وخدماتها. وهو ما يقلِّل من أولويَّة المطالبة بالحريات السياسية في ظلِّ هذا السياق الإقليمي، الذي لا يقدِّم نموذجًا مُشجِّعًا لمثل هذه المطالبات.

إن خلاصة هذه العوامل تشير إلى أن دول الخليج تمرُّ بمرحلة تغييرات عميقة، ليست فحسْب على المستويات الاقتصادية، وإنما على المستويات الاجتماعية المتعلِّقة بالقيم والهُوية، إلى حدٍّ يصل إلى ما يتعلَّق بطبيعة العقد الاجتماعي بين الفرد (المواطن) والحكومة في الخليج، الذي يسْعى حكَّامها الجُدد، وعلى رأسهم محمد بن سلمان، ومحمد بن زايد، إلى خلق دول خليجية بنزعة قومية “وطنية”، يتحمَّل فيها المواطنون أعباء الانتماء إلى الدولة بمعناها الحديث، ويتمتَّعون بسياسات الانفتاح الجديدة التي يجْرى إدخالها في المجتمعات الخليجية.

خاتمة:

يبدو أن حكومات دول الخليج، وإن كانت توَاجَه بتوقعات تباطؤ النمو، وارتفاع في معدَّلات البطالة، فإنها أكثر دراية بهذه التطورات وتعمل على مواجهتها بطرقٍ مختلفة. يأتي في مقدِّمتها فهْم السياق العالمي والإقليمي الذي تحدث فيه هذه التغيُّرات، ومحاولة استثمارها لصالحها داخليًّا وخارجيًّا. فتباطؤ معدَّلات النموِّ المتوقَّع خلال السنة الحالية، والسنوات التالية: 2024، و2025، يواكب تباطؤًا عالميًّا في النمو، وبمعدَّلات أكبر من تلك التي عليها دول الخليج، أما معدَّلات التضخُّم التي سترتفع عن المعهود في دول الخليج، فإنها تظلُّ أقلَّ بكثير من المعدَّلات الموجودة في الدول ذات الاقتصادات المتقدِّمة. أمَّا البطالة بين المواطنين، وبخاصة النساء فتمثِّل صُلْبَ المشكلات الاجتماعية – الاقتصادية التي تواجهها حكومات الخليج، القابلة للانفجار في أي وقت داخل هذه البلدان.

أمَّا سياسات التعامل مع هذه المشكلات والأزمات، فمتنوِّعة. فبينما تعمل دول الخليج على تنظيم إنتاج النفط داخلها، بالتعاون مع الدول في منظمة الأوبك، وفي إطار تحالف الأوبك بلس، فإنها تتَّخذ خطوات جادَّة لتنويع اقتصاداتها، ومصادر دخلها، بما في ذلك فرض ضرائب القيمة المضافة، وضرائب على الشركات، رغم اعتماد الحكومات الخليجية في إيراداتها على النفط. وتسْعى لحلِّ مشكلة البطالة في جانبها الاقتصادي بفرض نظام كوتا المواطنين على مؤسسات القطاع الخاص، وفي جانبها الاجتماعي بتحسين النظام التعليمي وتوجيهه لخدمة سوق العمل من ناحية، وتعظيم رفاهية المواطن من ناحية أخرى؛ لشراء ولائه، ودفعه لتعظيم نفقاته في قطاع الترفيه والسياحة، مع التقليل من حدة القيود الاجتماعية التي كانت مفروضة لسنوات في دول الخليج.

الجديد هاهنا، تمثَّل في محاولة التعديل في صيغة العقد الاجتماعي الذي كان قائمًا لسنوات بين مواطني الخليج وحكوماتهم، المرتكز على توزيع ريع النفط، إلى نمط جديد من المواطنة، يهدف إلى خلق شعور “قومي”، يعزِّز الانتماء لأرض الدولة، بوصفها الكيان الاعتباري الأهم، وناظم الهوية، وقد تبدَّى ذلك من خلال الاحتفالات القومية، وترميز ضحايا العمليات العسكرية، وفرض التجنيد الإجباري.

ومؤدَّى السياسات السابقة، أن أوضاع الوفدين في الخليج ستكون مُعَقَّدة أكثر خلال السنوات القادمة، حتى وإن كانت الحكومات غير قادرة على وقف تدفُّقها إليها، فإنها تعمل بكلِّ طاقتها على استبدال المواطنين بهم في العديد من الوظائف والقطاعات. كما تؤدِّي معدَّلات البطالة المرتفعة بين المواطنين إلى فرض مزيدٍ من الضغوط على الوافدين داخل الخليج، سواء من ناحية التشريعات المستخدمة من قبل الحكومات، أو مواقف المواطنين “الفردية” تجاههم. وأن النموذج الذي شرحنا أبعاده في مقدِّمة هذا التقرير لا يزال صالحًا لفهم دورة الإنتاج والمال في معظم دول الخليج العربي، مع ملاحظة أنها تسْعى إلى الابتعاد عن الصيغة المثاليَّة لهذا النموذج، بتقليل الاعتماد على النفط، والعمالة الوافدة.

_______________

الهوامش

[1] عمر هشام الشهابي، تصدير الثروة واغتراب الإنسان: تاريخ الخلل الإنتاجي في بلدان الخليج العربية، مجلة المستقبل العربي، المجلد 41، العدد 475، 2018، ص ص 11-18.

[2] تُعرف الاستدامة في هذا السياق على أنها “القدرة على ضمان إنتاج وتجديد الشروط الأولية ليستمر نمط الإنتاج في دورته بشكل متواصل”.

– عمر هشام الشهابي، الاستدامة والخلل الإنتاجي في دول مجلس التعاون الخليجي من منظور القدرة على إعادة الإنتاج، (في): عمر الشهابي وحمد الريِّس (تحرير)، الثابت والمتحول 2020: الاستدامة في الخليج، (الكويت: مركز الخليج لسياسات التنمية، 2020)، ص ص 50-52.

[3] Gulf Economic Update: The Health and Economic Burden of Non-Communicable Diseases in the GCC, (Washington: The World Bank, 17 May 2023), pp. 1-2.

[4] هو تحالف تشكَّل نهاية عام 2016 بين منظمة الأوبك، التي تأسَّست عام 1960، وتضم الآن 13 دولة، وبين 10 من أكبر الدول المصدرة للنفط في العالم من خارج المنظمة، منها روسيا. وبذلك مثَّل إنتاج أوبك بلس نحو 40٪ من إنتاج النفط العالمي. والهدف الأساسي لهذا التحالف هو تنظيم إمدادات النفط إلى السوق العالمية، ومن ثمَّ ضبط أسعاره.

– ما هو تحالف أوبك بلس؟ وكيف يؤثِّر في أسعار النفط؟، موقع قناة الجزيرة مباشر، 1 يونيو 2023، تاريخ الاطلاع: 3 يونيو 2023، الساعة 19:22، متاح عبر الرابط التالي: https://bit.ly/3qonNQ3

[5] للمزيد:

– Gulf Economic Update: The Health and Economic Burden of Non-Communicable Diseases in the GCC, Op. cit., pp. 11-13.

– OPEC Basket Price, OPEC website, Accessed: 1st June 2023, 8:00, https://bit.ly/43HP6Dw

[6] Gulf Economic Update: The Health and Economic Burden of Non-Communicable Diseases in the GCC, Op. cit., p. 13.

[7] Ibid, p. 14.

[8] World Population Dashboard, UNFPA website, Accessed: 2 June 2023, 10:00, https://bit.ly/3WQjxos

[9] World employment and social outlook: Trends 2023, (Geneva: International Labour Organization, 2023), pp. 69-72.

[10] عُمان: قضايا مُختارة، التقرير القطري رقم 344/22، (واشنطن: صندوق النقد الدولي، 1 نوفمبر 2022)، ص 27.

[11] مزنة سعد خالد، إشكالية بطالة الخريجين حملة الشهادات الجامعية في دولة الكويت: دراسة تحليلية وقياسية، مجلة دراسات الخليج والجزيرة العربية، المجلد 48، العدد 184، 2022، ص ص265-266.

[12] إحصاءات العمل لدول مجلس التعاون الخليجي (الربع الأول 2022)، (مسقط: المركز الإحصائي لدول مجلس التعاون الخليجي، ديسمبر 2022).

[13] انظر على سبيل المثال:

– مبادرات نطاقات، والتوطين الموازي في السعودية، راجع:

العمل والتوظيف، المنصة الوطنية الموحدة (GOV.SA)، تاريخ الاطلاع: 31 مايو 2023، الساعة 9:00، متاح عبر الرابط التالي: https://bit.ly/43lPdoo

– خطة التكويت، التي بموجبها ستعمل السلطات المحلية عبر مراحل ثلاث لإنهاء تواجد الوافدين بالكويت، راجع:

تكويت الوظائف: هل يمكن للكويت أن تستغني حقًّا عن العمالة الوافدة؟، بي بي سي عربي، 21 أغسطس 2022، تاريخ الاطلاع: 31 مايو 2023، الساعة 10:00، متاح عبر الرابط التالي: https://bit.ly/3oLvsHK

– أحمد عبد الرحمن خليفة، إدارة أزمة كورونا في الخليج: الوافدون وسياسات الأمن الإنساني، فصلية قضايا ونظرات، (القاهرة: مركز الحضارة للدراسات والبحوث، 2020)، ص ص 96-98.

[14] Gulf Economic Update: The Health and Economic Burden of Non-Communicable Diseases in the GCC, Op. cit., p. 8.

[15] ملخص سنوي حول إحصاءات السكان في مجلس التعاون الخليجي (2021)، العدد 5، (مسقط: المركز الإحصائي لدول مجلس التعاون الخليجي، ديسمبر 2022).

[16] Amnah Mosly, Gulf Women in the Workforce, (Jeddah: Gulf Research Center, April 2023), p. 4.

[17] Héla Miniaoui (ed.), Economic development in the gulf cooperation council countries: From rentier states to diversified economies, Vol. 1, (Springer Nature, 2020), p. vi.

[18] ممدوح عوض الخطيب، التنويع والنمو في الاقتصاد السعودي، (الرياض: المؤتمر الأول لكليات إدارة الأعمال بدول مجلس التعاون الخليجي، 16-17 فبراير 2014)، ص ص 1-7.

[19] Samia Shadab, The New Arab Gulf: Evaluating the Success of Economic Diversification in the UAE, (in): Md Mizanur Rahman, Amr Al-Azm (eds.), Social Change in the Gulf Region, Gulf Studies, Vol. 8, (Singapore: Springer, 2023), available at: https://doi.org/10.1007/978-981-19-7796-1_25, p. 421-422

[20] عُمان: قضايا مُختارة، التقرير القطري رقم 344/22، مرجع سابق، ص 25.

[21] المرجع السابق، ص ص 25، 27.

[22] موازنات توسعية لدول الخليج.. و110 مليارات دولار مشروعات جديدة، موقع الخليج، 31 مايو 2023، تاريخ الاطلاع: 2 يونيو 2023، الساعة 8:00، متاح عبر الرابط التالي: https://bit.ly/3C6NJCx

[23] عمر هشام الشهابي، تصدير الثروة واغتراب الإنسان: تاريخ الخلل الإنتاجي في بلدان الخليج العربية، مرجع سابق، ص 16.

[24] للمزيد راجع:

– محمد البغدادي، ضريبة القيمة المضافة، كيف بدأت وتطوراتها في منطقة الخليج؟، موقع زاوية، 15 أكتوبر 2020، تاريخ الاطلاع: 25 مايو 2023، الساعة 11:22، متاح عبر الرابط التالي: https://bit.ly/42mVoqZ

– نص الاتفاقية الموحدة لضريبة القيمة المضافة لدول مجلس التعاون لدول الخليج العربية، نوفمبر 2016، متاح عبر الرابط التالي: https://bit.ly/3Ca6nt5

[25] قصة الضرائب في دول الخليج.. لماذا ما زالت بعيدة عن الدخل المباشر للمواطن الخليجي؟، قناة ماعت جروب على اليوتيوب، 13 فبراير 2022، تاريخ المشاهدة: 27 مايو 2023، الساعة 12:00، متاح عبر الرابط التالي: https://youtu.be/DBPJZnT-fnw

[26] Welcome to a new era of petrodollar power: What are the hundreds of billions of oil riches being spent on?, The Economist, 9 April 2023, Accessed: 31 May 2023, 11:00, available at: https://bit.ly/43y3Dla

[27] After decades of empty talk, reforms in Gulf states are real-but risky: The push to be more diverse and competitive risks alienating citizens, The Economist, 9 April 2023, Accessed: 27 May 2023, 11:00, available at: https://bit.ly/45CAHdk

[28] قطاعات المستقبل وأثرها على اقتصاد المملكة العربية السعودية، مركز الخليج للأبحاث، (جدة: مركز أبحاث الخليج، 2022)، ص 5.

[29] Richard Boxshall, Jing Teow, Five GCC economic themes to watch in 2023, pwc Middle East, Accessed: 30 May 2023, 20:15, available at: https://pwc.to/3il8WlT

[30] Ibid.

[31] للمزيد بشأن هذه المشروعات، راجع:

– عائشة السريحي ونورا منصوري، الطاقة المتجددة في دول الخليج العربية: الوضع الراهن، (في): عمر الشهابي وحمد الريّس وصفية عجلان (تحرير)، البيئة في الخليج، (الكويت: مركز الخليج لسياسات التنمية، 2020)، ص ص 91-92.

[32] After decades of empty talk, reforms in Gulf States are real-but risky: The push to be more diverse and competitive risks alienating citizens, The Economist, Op. cit.

[33] Gulf Economic Update: The Health and Economic Burden of Non-Communicable Diseases in the GCC, Op. cit., pp. 3-4.

فصلية قضايا ونظرات – العدد الثلاثون – يوليو 2023